La question de l’assurance santé constitue l’un des aspects les plus déterminants d’un parcours de gestation pour autrui (GPA) aux États-Unis.

Pour des parents d’intention français habitués à la Sécurité sociale, il s’agit d’un univers entièrement différent : absence de couverture publique universelle, mécanismes privés complexes, exclusions spécifiques à la GPA, variations d’un État à l’autre et risques financiers considérables en cas de mauvaise configuration.

Comprendre ce système devient donc indispensable pour sécuriser la santé de la gestatrice, du bébé, et le budget global du projet.

Cet article propose une analyse complète, structurée et actualisée, pour éclairer chaque dimension de l’assurance santé en GPA aux États-Unis.

Pourquoi l’assurance santé est-elle essentielle dans une GPA ?

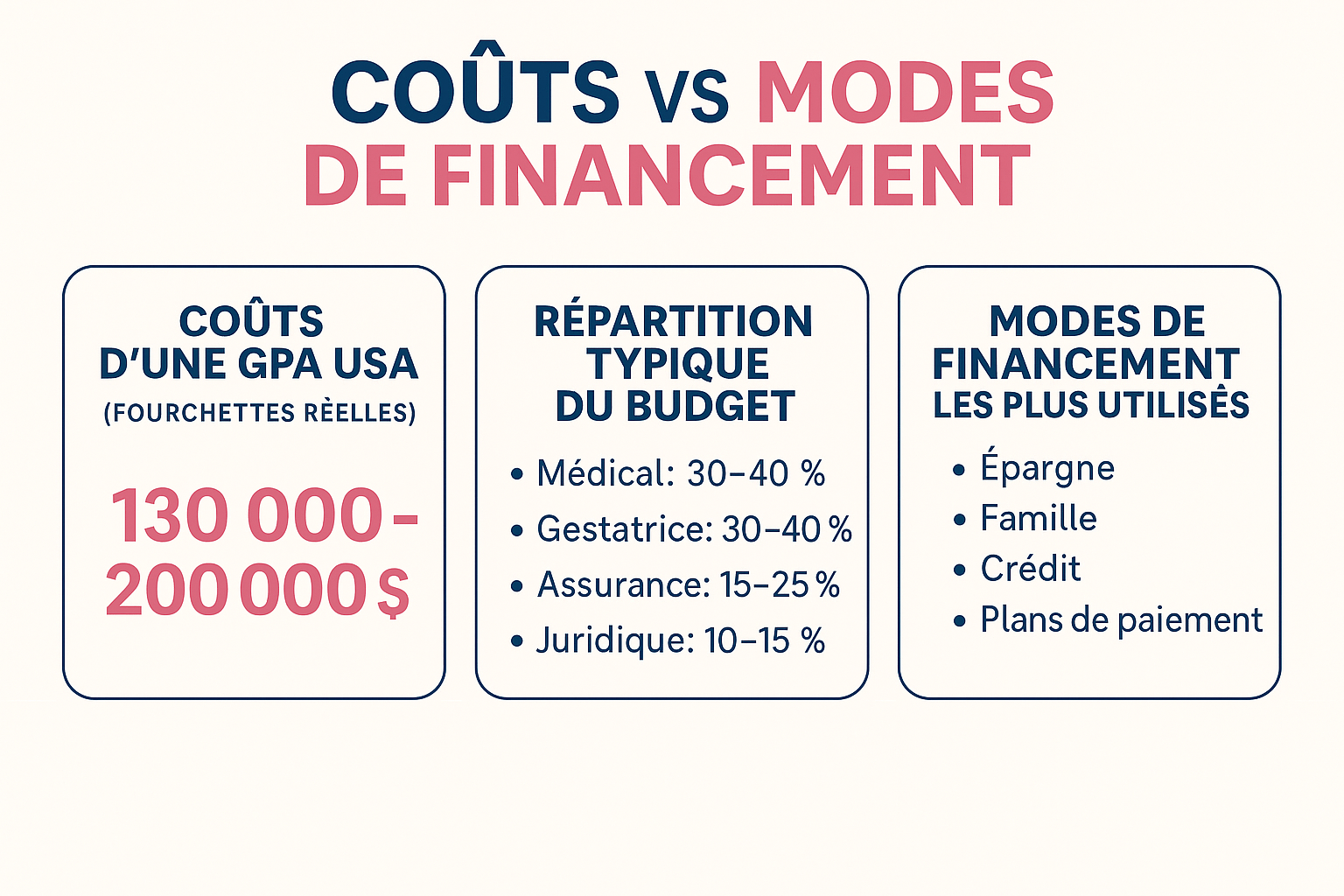

L’assurance santé joue un rôle central pour deux raisons : la protection médicale de la gestatrice, et la prévention des risques financiers pour les parents d’intention. Aux États-Unis, un accouchement sans assurance peut coûter entre 15 000 et 40 000 USD, et une admission en soins intensifs néonatals (NICU) représente souvent 5 000 à 10 000 USD par jour.

Une seule complication non couverte peut donc entraîner une facture dépassant largement 100 000 USD, avec des conséquences juridiques et médicales graves.

De plus, la plupart des États favorables à la GPA exigent que la gestatrice soit correctement assurée avant la signature du contrat, afin de garantir la continuité des soins et la sécurité du projet.

👉 Pour une vision d’ensemble du budget, consultez :

https://gpausa.org/combien-coute-une-gpa-aux-usa/

Qui paie l’assurance santé de la mère porteuse ?

Contrairement à la France, les États-Unis n’offrent pas de système public couvrant automatiquement la maternité. Chaque individu souscrit une assurance privée ou un plan régulé, et la couverture varie fortement selon les contrats.

Dans la majorité des cas, la mère porteuse possède déjà une assurance personnelle. Cependant, la quasi-totalité de ces polices exclut explicitement les grossesses pour autrui (“surrogacy exclusion”). Lorsque cette exclusion figure dans le contrat, l’assurance refuse toute prise en charge des soins liés à la GPA.

Ainsi :

- Dans plus de 80 % des cas, les parents d’intention doivent financer une nouvelle assurance.

- Ce financement constitue une part importante du budget global.

- La souscription passe généralement par un courtier spécialisé en GPA, capable d’analyser les exclusions et de proposer des contrats compatibles.

Les différents types d’assurances en GPA

Le système américain s’articule autour de deux grandes catégories : les assurances privées et les plans régulés par l’ACA (Affordable Care Act). Chacune offre des avantages et des limites.

1. Les assurances privées (NewLife, Lloyds, ART Risk, etc.)

Ces assureurs privatisés proposent des polices spécialement adaptées à la GPA.

Avantages :

- Souscription possible toute l’année (pas de période obligatoire).

- Couverture généralement robuste et prévisible.

- Très bonne compatibilité avec les parcours de GPA internationaux.

Limites :

- Coût souvent élevé, incluant prime + franchise + co-assurance.

- Certaines polices privées excluent les grossesses pour autrui dans certains États.

- Vérification juridique obligatoire avant signature.

2. L’assurance “Obamacare” (ACA – Affordable Care Act)

Il s’agit de polices normalisées, accessibles via la marketplace de chaque État. Elles représentent souvent l’option prioritaire recommandée par les courtiers, mais nécessitent une analyse approfondie.

Points essentiels :

- Période de souscription limitée au Open Enrollment (généralement novembre → janvier).

- Certaines polices couvrent les grossesses de GPA ; d’autres les excluent totalement.

- Chaque État propose un catalogue différent ; la Californie, le Colorado et le Connecticut offrent généralement les meilleures compatibilités GPA.

- Les polices ACA peuvent bénéficier de subventions, réduisant le coût total.

Lien officiel :

👉 https://www.healthcare.gov/

Ce que l’assurance couvre… et ce qu’elle ne couvre pas

Une bonne compréhension des limites de la couverture évite les mauvaises surprises.

✔ Généralement couvert :

- soins prénataux, échographies, examens de routine ;

- hospitalisation et accouchement ;

- complications obstétricales selon la police ;

- urgences liées à la grossesse.

❌ Généralement non couvert :

- les soins du bébé après la naissance ;

- les frais non médicaux (transport, vêtements maternité, etc.) ;

- certaines complications si la police contient une surrogacy exclusion ;

- les soins réalisés hors réseau (“out-of-network”) dans les polices HMO.

Comprendre les termes techniques d’une police d’assurance

– Deductible (franchise)

Montant à payer avant que l’assurance ne commence ses remboursements. Plus la prime est élevée, plus la franchise tend à être faible.

– Co-insurance / Co-pay

Part des frais restant à la charge de la gestatrice après la franchise. Ce montant est remboursé par les parents via l’escrow account.

– Maximum out-of-pocket

Plafond absolu du reste à charge annuel. Au-delà de ce montant, tout est couvert à 100 %.

– In-network / Out-of-network

Le taux de remboursement dépend du réseau d’hôpitaux partenaires. Il est essentiel de vérifier que la clinique et l’hôpital choisis par la gestatrice sont in-network.

– HMO vs PPO

- HMO : réseau fermé, moins flexible.

- PPO : plus souple, souvent recommandé en GPA.

Le “Lien” (droit de rétention) — spécifique à la Californie

Certaines polices ACA introduisent une retenue pouvant atteindre un tiers de la compensation de la gestatrice. Par exemple, pour une compensation de 40 000 USD, l’assurance peut imposer une franchise supplémentaire de 13 300 USD avant de rembourser les soins. Ce mécanisme nécessite une analyse juridique attentive.

L’assurance du bébé : un sujet trop souvent oublié

L’assurance maternité couvre uniquement les soins liés à la mère porteuse.

Elle ne couvre jamais les frais du bébé, même si celui-ci reste dans le même hôpital.

Les soins pédiatriques, notamment en cas d’admission en NICU, doivent faire l’objet d’une couverture distincte.

Solutions possibles :

- assurance temporaire américaine pour nouveau-né ;

- couverture française + mutuelle, selon l’État ;

- double couverture selon les besoins.

Cette anticipation évite des factures potentiellement très élevées.

Les risques en cas de mauvaise assurance

Les conséquences peuvent être lourdes :

- refus total des remboursements par l’assureur ;

- dette médicale pouvant dépasser 100 000 USD ;

- transfert d’hôpital imposé si celui-ci n’est pas in-network ;

- rupture ou suspension du contrat de GPA ;

- impossibilité d’effectuer certains soins sans préautorisation.

Pour cette raison, les agences sérieuses exigent souvent une analyse complète de la police avant toute validation du dossier.

États américains présentant des particularités en matière d’assurance GPA

| État | Particularité assurance |

|---|---|

| Californie | Polices ACA compatibles, présence du “Lien”, hôpitaux expérimentés |

| Colorado | Lois inclusives GPA depuis 2021, accès large aux plans ACA |

| Connecticut | Forte stabilité juridique, bonnes options ACA |

| New Jersey | Loi 2018 clarifiant les obligations d’assurance maternité |

| Oregon | Très favorable aux parcours internationaux, réseaux ACA efficaces |

👉 À explorer :

https://gpausa.org/etats-autorisant-gpa-aux-etats-unis/

Exemple de structure budgétaire de l’assurance dans une GPA

| Poste | Fourchette 2024–2025 |

|---|---|

| Assurance maternité (ACA ou privée) | 6 000 – 12 000 USD/an |

| Assurance complications | 1 000 – 3 000 USD |

| Assurance perte de salaire gestatrice | 1 500 – 3 500 USD |

| Assurance nouveau-né | 500 – 2 000 USD |

| Risques NICU non couverts | 15 000 – 150 000 USD |

Comment choisir la bonne assurance : la check-list indispensable

Pour sécuriser le parcours, il est essentiel de vérifier chaque point suivant :

- Obtenir le “Summary of Benefits and Coverage” avant toute signature.

- Vérifier explicitement la mention :

“Surrogacy not excluded”. - Confirmer si le plan est HMO ou PPO.

- Vérifier que la clinique FIV et l’hôpital de la gestatrice sont in-network.

- Faire analyser la police par :

- un avocat spécialisé GPA,

- le courtier assurant la sélection,

- l’agence, qui connaît les exigences des hôpitaux locaux.

Conclusion

L’assurance santé représente l’un des piliers de la sécurité d’un parcours GPA aux États-Unis. Sa complexité résulte des différences profondes entre les systèmes américain et français, mais aussi des variations entre l’ACA, les assurances privées, les exclusions propres à la GPA, les réseaux hospitaliers et les lois d’État. En maîtrisant ces éléments, les parents d’intention évitent les imprévus financiers, garantissent un suivi médical optimal à la gestatrice et assurent la meilleure prise en charge pour leur enfant.