Se lancer dans un projet de Gestation pour Autrui (GPA) aux États-Unis, et plus particulièrement en Californie, est une aventure humaine extraordinaire, mais aussi un investissement financier et émotionnel majeur. Au cœur de cette démarche complexe, un mécanisme juridique et financier s’impose comme le garant de la sérénité des parents d’intention et de la mère porteuse : le compte escrow (ou compte séquestre).

Pourquoi est-il indispensable ? Et comment fonctionne-t-il concrètement lors d’un processus de gestation pour autrui aux Etats-Unis ? Voici tout ce que vous devez savoir pour sécuriser votre parcours transatlantique.

Qu’est-ce qu’un compte Escrow dans le contexte de la GPA ?

Le terme « Escrow » (parfois traduit par entiercement ou dépôt fiduciaire) désigne un compte bancaire tiers, géré par une entité neutre et indépendante. Dans le cadre d’un processus de gestation pour autrui aux Etats-Unis, ce compte sert de « coffre-fort » où les fonds nécessaires au processus sont déposés par les parents d’intention au début du projet.

Plutôt que de verser directement de l’argent à la mère porteuse, les fonds sont ainsi conservés par un gestionnaire de séquestre (souvent un cabinet d’avocats spécialisé ou une agence agréée). Les paiements ne sont débloqués qu’une fois que des étapes spécifiques (milestones) définies dans le contrat de GPA sont validées par toutes les parties.

Un cadre légal strict en Californie

La Californie est l’une des juridictions les plus favorables à la GPA au monde. La loi y impose donc une structure contractuelle rigoureuse. Les avocats des parents d’intention (Intended Parents) mandatent systématiquement l’ouverture d’un compte escrow pour gérer les compensations, les frais médicaux et les imprévus. C’est un gage de conformité avec les standards légaux de l’État.

Pourquoi le compte Escrow est-il indispensable pour une GPA ?

L’utilisation d’un compte séquestre n’est pas une simple option administrative ; c’est avant tout une barrière de protection contre les litiges.

- Pour la mère porteuse : Elle a la garantie que les fonds sont déjà disponibles et réservés pour elle. Elle n’a donc pas à « réclamer » son dû chaque mois, ce qui préserve la relation de confiance et l’aspect humain du parcours.

- Pour les parents d’intention : Ils s’assurent que leur argent n’est utilisé que pour des dépenses légitimes et justifiées. Si le processus s’arrête prématurément (échec de transfert, etc.), les fonds non utilisés leur sont restitués selon les clauses du contrat.

- Transparence totale : Chaque transaction est documentée, auditée et vérifiable.

Le fonctionnement typique d’un compte Escrow : Étape par étape

Le processus est conçu pour être aussi transparent que possible afin d’éviter toute zone d’ombre financière.

1. Ouverture et Dépôt Initial

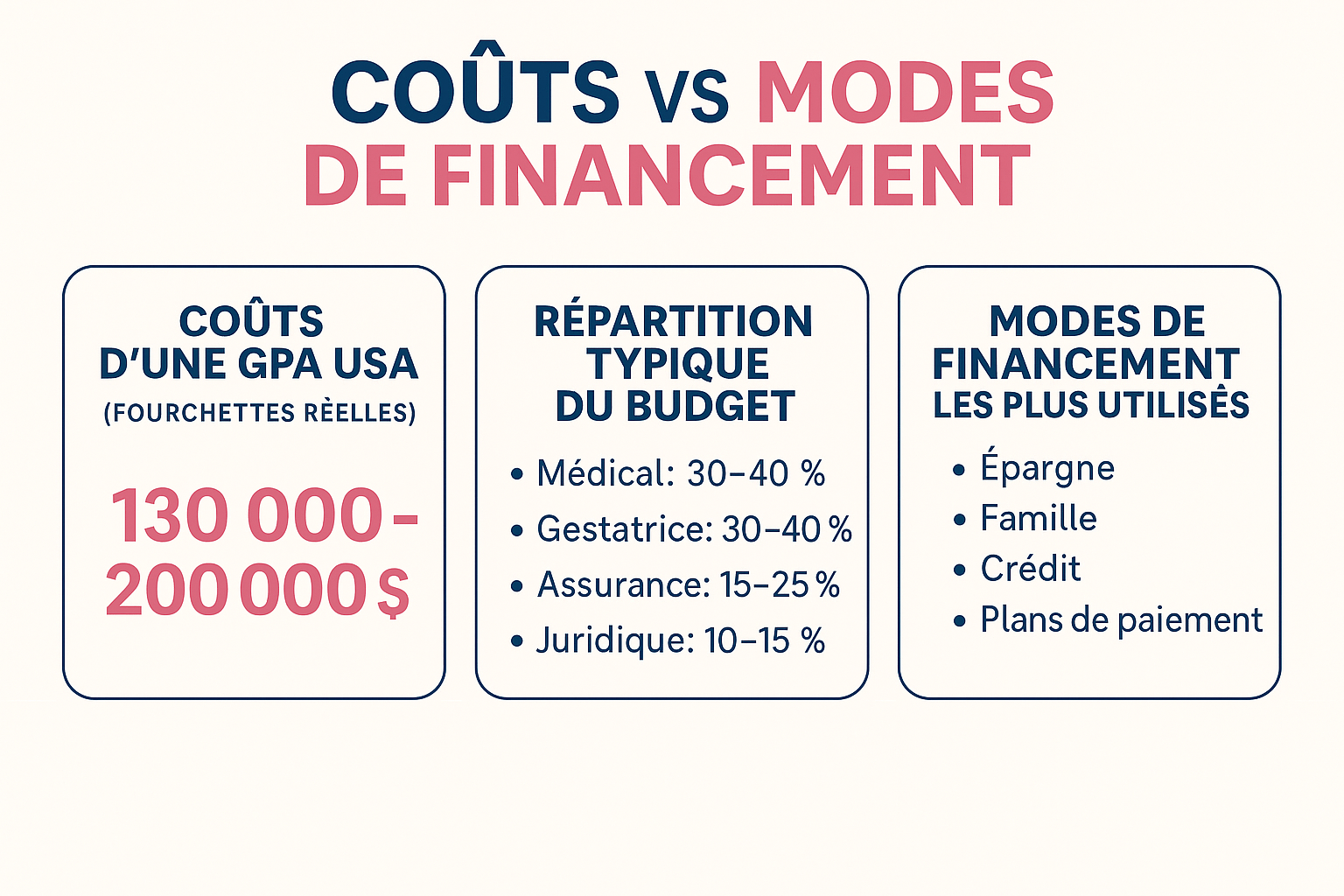

Dès la signature du contrat de GPA, les parents d’intention ouvrent le compte via un prestataire licencié (souvent recommandé par des organismes comme Circle Surrogacy ou Men Having Babies). Ils y versent ensuite une somme couvrant l’intégralité du parcours estimé, soit généralement entre 50 000 $et 150 000$ USD.

2. Le calendrier des libérations de fonds (Milestones)

Les fonds ne sont jamais versés en une fois. Ils sont libérés par tranches progressives, telles que :

- Signature du contrat : Versement d’une première tranche (ex: 10 000 $).

- Examens médicaux et début du traitement : Remboursement des frais de déplacement et primes d’assurance.

- Confirmation de la grossesse : Début du versement du « base pay » (mensualités).

- Accouchement : Solde final de la compensation.

3. Gestion des frais annexes

Le compte escrow couvre également les pertes de salaire éventuelles de la mère porteuse, les vêtements de maternité, ou encore les frais de garde d’enfants lors des rendez-vous médicaux. Chaque demande de remboursement doit ainsi être accompagnée d’un justificatif validé par le gestionnaire du compte.

4. Clôture et Audit

Une fois la naissance passée et le jugement de parentalité (Pre-Birth Order ou Post-Birth Order) finalisé, le compte est clôturé. Un audit final est alors remis aux parents, et le solde restant leur est intégralement remboursé.

Comment choisir son prestataire Escrow ?

La sécurité de vos fonds dépend directement de l’entité qui gère le compte. Voici donc quelques conseils pour ne pas se tromper :

- Vérifiez la licence : Le prestataire doit être licencié. En Californie, vous pouvez vérifier l’accréditation d’un avocat via le State Bar of California.

- L’indépendance : Il est fortement recommandé que l’entité gérant l’escrow soit distincte de l’agence de GPA elle-même pour éviter les conflits d’intérêts.

- Les clauses de remboursement : Assurez-vous que le contrat prévoit des modalités claires de remboursement en cas d’échec du matching ou de fin de parcours.

- La réputation : Utilisez des plateformes reconnues ou des banques spécialisées (ex: U.S. Bank, Escrow.com ou des cabinets fiduciaires dédiés à la GPA).

Les avantages du compte Escrow

| Bénéfice | Impact pour les Parents | Impact pour la Mère Porteuse |

| Sécurité Financière | Protection contre la fraude et les dépenses non justifiées. | Certitude que la compensation est garantie et bloquée. |

| Relation Humaine | Évite les discussions d’argent délicates avec la porteuse. | Permet de se concentrer sur la grossesse sans stress financier. |

| Conformité Légale | Respect des lois californiennes sur la GPA. | Protection de ses droits contractuels. |

| Transparence | Suivi en temps réel des dépenses engagées. | Paiements automatiques après chaque étape médicale. |

Le compte escrow est bien plus qu’une simple étape logistique : c’est bien le socle sur lequel repose la sécurité de votre projet de famille aux États-Unis. En Californie, ce mécanisme permet de professionnaliser la relation entre les parents d’intention et la mère porteuse, transformant une transaction financière complexe en un partenariat de confiance encadré par la loi.

Pour réussir votre GPA, ne négligez donc jamais le choix de votre gestionnaire de fonds. C’est la garantie que votre investissement servira uniquement à la réalisation de votre rêve : ramener votre enfant à la maison.

📋 Checklist : Questions à poser sur la gestion des fonds

- Indépendance du gestionnaire : « Le compte est-il géré par une société tierce indépendante (Escrow Company) ou par votre propre cabinet ? Quels sont les mécanismes de protection en cas de faillite de l’agence ? »

- Détail des frais de gestion : « Quels sont les frais fixes d’ouverture et de tenue de compte ? Y a-t-il des frais à chaque virement sortant ? »

- Processus de validation : « Qui valide les factures médicales avant le paiement ? Dois-je donner mon accord écrit pour chaque déblocage de fonds ou est-ce automatique selon les milestones du contrat ? »

- Reporting et transparence : « À quelle fréquence recevrai-je un relevé détaillé des transactions ? Existe-t-il un portail en ligne pour suivre le solde en temps réel ? »

- Politique de remboursement : « Si le matching avec la mère porteuse échoue avant le transfert embryonnaire, quel est le délai de restitution des fonds non engagés ? »

- Assurance et caution : « La société d’escrow dispose-t-elle d’une assurance contre les erreurs et omissions (Errors & Omissions insurance) ou d’une caution (Bonding) pour protéger les fonds des clients ? »